Grano-pasta, dati rispondenti ai meccanismi di trasmissione dei prezzi

23 Maggio 2023Le diverse tempistiche che scandiscono i processi di formazione dei prezzi e i conseguenti meccanismi di trasmissione dell’inflazione sono fattori endemici dei sistemi economici che, soprattutto nelle fasi di shock da offerta, le più atipiche, richiedono una maggiore accuratezza nella valutazione dei fenomeni correlati.

Nella filiera grano-pasta, in cui operano tre componenti produttive di cui una agricola e due industriali, rispettivamente rappresentate dalla molitoria e dai pastifici, le dinamiche dei prezzi, oltre a rispondere a variabili non omogenee, seguono tempistiche consequenziali, dettate da processi di lavorazione che non sono però contestuali a quelli di acquisizione delle materie prime o dei semilavorati. Nel caso dei pastifici, gli approvvigionamenti, che si tratti di frumento duro o di semole, avvengono ordinariamente in anticipo, rispondendo anche a logiche di mercato, a loro volta dipendenti dalle aspettative sulla dinamica dei prezzi, e a scelte di natura tecnica dettate dai programmi di lavorazione e dalle capacità di stoccaggio di ciascuna realtà produttiva.

Stesse considerazioni valgono per l’offerta che, in caso di aspettative rialziste dei prezzi, si accompagna spesso a fenomeni di ritenzione, frequenti sui mercati delle materie prime in cui agiscono anche gli operatori finanziari per finalità strettamente speculative.

Fatte queste premesse, si può osservare, sulla base dei dati camerali, che i recenti ribassi dei prezzi del grano duro nelle borse merci nazionali riflettono una condizione di maggiore pressione dell’offerta, dovuta anche all’approssimarsi delle operazioni di trebbiatura, in un contesto peraltro di aspettative favorevoli sul fronte dei raccolti. Una situazione diametralmente opposta a quella rilevata nella prima metà dello scorso anno, caratterizzata al contrario da una ridotta disponibilità di grani su scala globale, principalmente dovuta ai vuoti d’offerta canadesi (il riferimento è al pessimo raccolto 2021 di Ottawa, che oltre ad essere il maggiore produttore mondiale è anche il principale esportatore di frumento duro).

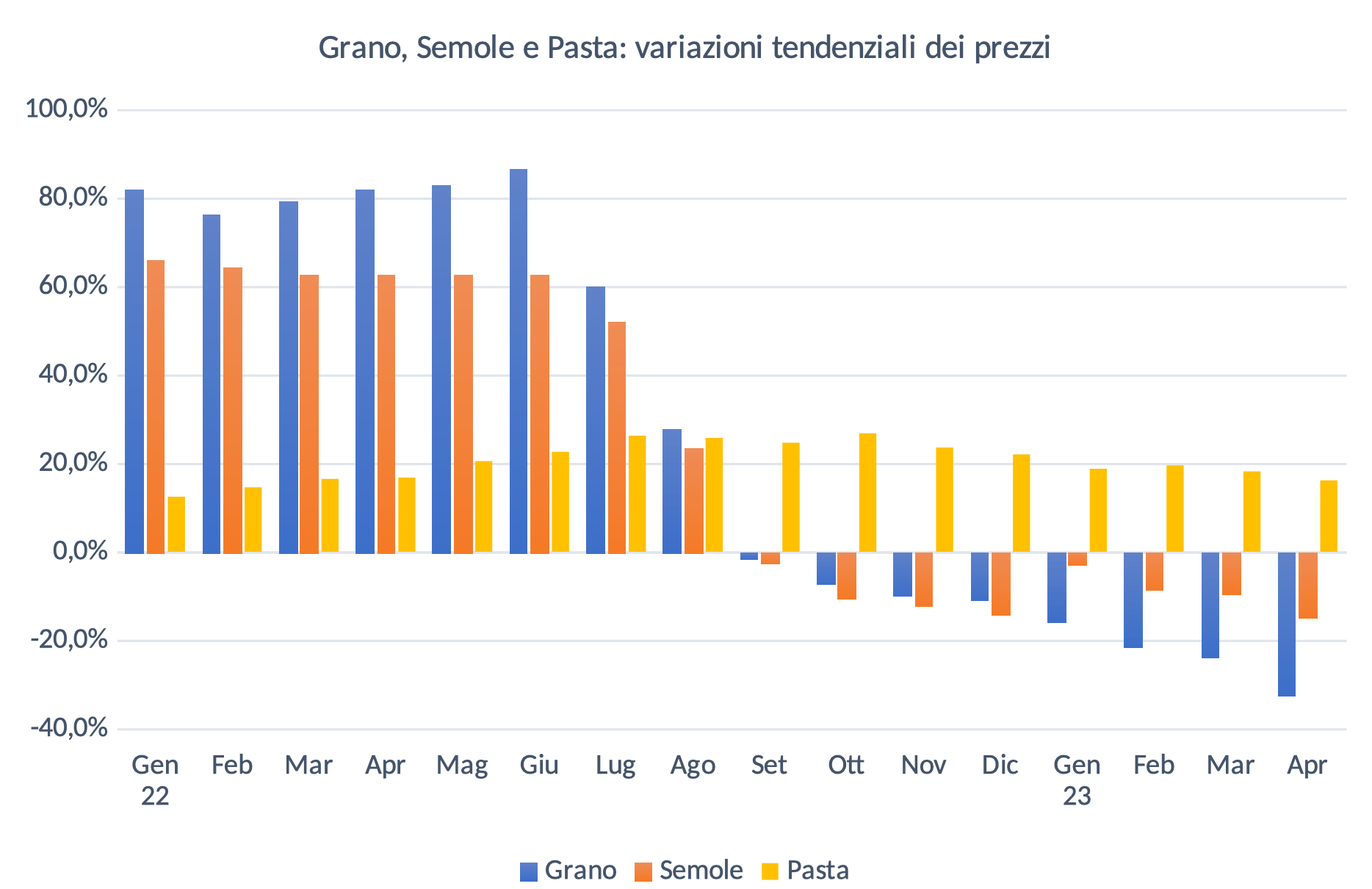

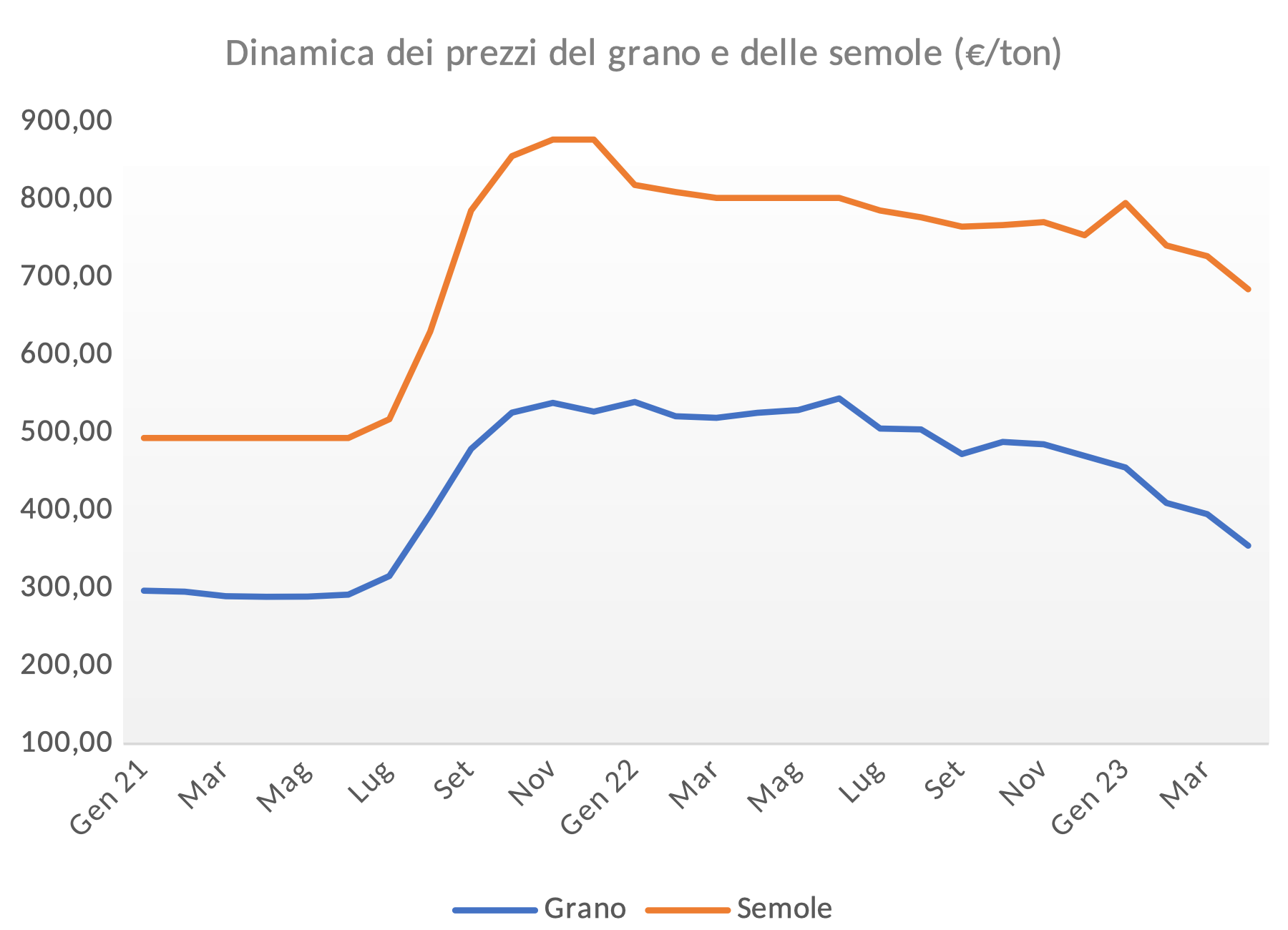

A giugno del 2022, quando sulla piazza di Foggia le quotazioni del grano duro toccavano il massimo storico di 580 euro/tonnellata (il riferimento è alla varietà “fino”, con garanzie di proteine), il confronto dei prezzi su base annua restituiva, per il prodotto agricolo, un aumento di oltre il 90%. Analoga l’evidenza di sei mesi prima, a inizio dello scorso anno, in un mercato già nel pieno delle tensioni dovute agli squilibri tra domanda e offerta (il conflitto in Ucraina non era ancora deflagrato), con il divario dei prezzi che, rispetto a gennaio del 2021, già superava l’80%. In quei giorni alla Borsa merci di Bologna il grano duro passava di mano attorno ai 540 euro/tonnellate, contro i 297 euro dell’anno precedente. Ancora a gennaio, le rilevazioni dell’Istat sui prezzi al consumo delle paste (indice Nic dell’intera collettività nazionale) certificavano un aumento su base annua del 12,5%, molto distante dal più 80% del grano, che incorporava evidentemente adeguamenti dei prezzi “ex fabrica”, motivati dai rincari della materia prima, già in atto dall’autunno del 2021, e i primi effetti di trascinamento nei punti vendita della grande distribuzione.

Fonte: elaborazioni Centro studi economici Pastaria su dati ISTAT e Borsa merci di Bologna

Fonte: elaborazioni Centro studi economici Pastaria su dati ISTAT e Borsa merci di Bologna

In sincronia invece con i grani, le semole già a gennaio del 2022 quotavano il 66% in più su base annua. Al riguardo, il confronto tra le variazioni tendenziali dei prezzi di grano e semole (sempre basato sui listini della Borsa merci di Bologna), rivela, per queste ultime, tassi di crescita sempre inferiori a quelli della materia prima, fino ad agosto. A partire da settembre si osserva un’inversione di tendenza delle quotazioni per entrambe le produzioni, ma in questo caso emerge fino a dicembre una flessione (di rientro delle tensioni) più accentuata per le semole rispetto a quella del grano duro, ribaltata a sfavore dei frumenti nel primo trimestre 2023.

Da rilevare che lo sfasamento temporale – che non caratterizza, come detto, i rapporti tra grano e semole, data la sostanziale simultaneità dei movimenti dei prezzi della materia prima e del prodotto della molitoria – lo si osserva nei processi di formazione dei prezzi della pasta, per l’effetto delle già citate, e motivate, differenti tempistiche negli approvvigionamenti e nelle lavorazioni.

I picchi di aumento dei prezzi al consumo delle paste si sono avuti a ottobre scorso, quando la variazione tendenziale dell’indice Istat segnava un più 26,8%, incorporando una crescita più decisa dei listini “ex fabrica”. La contingenza era quella (di non lontana memoria) dei rincari a tripla cifra dei costi energetici e dell’effetto domino sui prezzi dei materiali da imballaggio e dei trasporti. Tensioni che hanno interessato tutte le fasi di scambio, da quella agricola, soggetta soprattutto agli aumenti dei carburanti e dei fertilizzanti, a quelle industriali, pressate prevalentemente dal caro energia e dagli alti costi sostenuti per l’approvvigionamento delle materie prime.

I dati, di per sé, sono pertanto eloquenti: lo scarto temporale che si era osservato nei mesi precedenti tra gli aumenti del grano e delle semole e quelli (più tardivi) della pasta è speculare ai movimenti attuali che, al contrario, premiano le paste, ancora in aumento (anche se il tasso di crescita dei prezzi a consumo si è “alleggerito” ad aprile di oltre 10 punti percentuali rispetto al picco di ottobre), e penalizza la materia prima agricola che cede, sempre ad aprile, più del 30% su base annua (per le semole il calo è risultato invece di circa il 15%). Una cartina di tornasole della desincronizzazione destinata a esaurirsi nel giro di pochi mesi, come già sperimentato in occasione dei rincari a doppia cifra, prima dei grani e poi della pasta, registrati nella fase della bolla precrisi del 2008-2009.

In prospettiva, salvo shock esogeni (le attenzioni sono soprattutto rivolte agli sviluppi del conflitto in Ucraina), i prezzi al consumo delle paste seguiranno il percorso di rientro avviato ormai da cinque mesi. Le quotazioni del grano (e delle semole, strettamente correlate alla materia prima) potrebbero ancora risentire degli squilibri dei fondamentali, peraltro in una fase di costi meno pressanti per tutti gli attori della filiera. Una considerazione che muove anche dalle buone prospettive sulla produzione canadese ed europea e delle minori esigenze di importazione dai paesi nordafricani, con tutta l’area che dovrebbe disporre quest’anno di raccolti migliori rispetto alla scorsa stagione, pesantemente compromessa dalla siccità.