Nuove agevolazioni per l’acquisto di macchine, impianti e beni strumentali in genere

7 Agosto 2014Il Credito d’imposta per investimenti in beni strumentali nuovi (art. 18 DL. N°91/2014).

di Studio Artoni (Guastalla)

Il Decreto c.d. “Competitività” istituisce un credito di imposta per i titolari di reddito d’impresa che investono in beni strumentali nuovi.

SOGGETTI INTERESSATI

L’agevolazione riguarda i titolari di reddito d’impresa residenti in Italia.

Riguarda anche coloro che hanno iniziato l’attività da meno di 5 anni alla data del 25.6.2014 e chi ha iniziato l’attività dal 26.6.2014.

SPESE AGEVOLABILI

L’importo minimo degli investimenti è di € 10.000 (per singolo bene) effettuati dal 25.6.2014 al 30.6.2015 in beni strumentali nuovi compresi nella divisione 28 della Tabella Ateco 2007 e effettuati in strutture ubicate in Italia.

I beni nuovi oggetto dell’investimento devono essere strumentali (Art. 102 del TUIR) all’attività d’impresa (ossia beni suscettibili di ammortamento).

Sono nuovi anche i beni mai entrati in funzione (esempio beni a scopo dimostrativo o per esposizione) ed inoltre anche per quei beni complessi realizzati in economia anche con l’apporto di beni usati purché il loro costo non risulti di entità prevalente rispetto al costo complessivamente sostenuto.

Per gli acquisti effettuati presso terzi, il cedente dovrà attestare che il costo del bene usato non è prevalente rispetto al costo complessivo.

INDIVIDUAZIONE DEI BENI AGEVOLABILI

Come accennato, per l’individuazione dei beni oggetto dell’investimento occorre fare riferimento ai “beni strumentali nuovi” compresi nella divisione 28 della Tabella Ateco 2007 di seguito riportata. Sono esclusi in particolare gli immobili e le autovetture. [hidepost]

Tabella ATECO 2007

MACCHINE DI IMPIEGO GENERALE

Motori a combustione interna (esclusi i motori destinati ai mezzi di trasporto su strada e ad aeromobili)

Pistoni, fasce elastiche, carburatori e parti simili motori a combustione interna

Turbine e turboalternatori (incluse parti e accessori)

Apparecchiature fluidodinamiche

Altre pompe e compressori

Altri rubinetti e valvole

Organi di trasmissione (esclusi quelli idraulici e quelli per autoveicoli, aeromobili e motocicli)

Cuscinetti a sfere

ALTRE MACCHINE DI IMPIEGO GENERALE

Forni, fornaci e bruciatori

Caldaie per riscaldamento

Altri sistemi per riscaldamento

Ascensori, montacarichi e scale mobili

Gru, argani, verricelli a mano e a motore, carrelli trasbordatori, carrelli elevatori e piattaforme girevoli

Carriole

Altre macchine e apparecchi di sollevamento e movimentazione

Cartucce toner

Macchine ed altre attrezzature per ufficio (esclusi computer e periferiche)

Utensili portatili a motore

Attrezzature di uso non domestico per la refrigerazione e la ventilazione; di condizionatori domestici fissi

Bilance e macchine automatiche per la vendita e la distribuzione (incluse parti staccate e accessori)

Macchine e apparecchi per le industrie chimiche, petrolchimiche e petrolifere (incluse parti e accessori)

Macchine automatiche per la dosatura, la confezione e per l’imballaggio (incluse parti e accessori)

Apparecchi per depurare e filtrare liquidi e gas per uso non domestico

Macchine per la pulizia (incluse le lavastoviglie) per uso non domestico

Livelle, metri doppi a nastro e utensili simili, strumenti di precisione per meccanica (esclusi quelli ottici)

Altro materiale meccanico e di altre macchine di impiego generale nca

MACCHINE PER L’AGRICOLTURA E LA SILVICOLTURA

Trattori agricoli

Altre macchine per l’agricoltura, la silvicoltura e la zootecnia

MACCHINE PER LA FORMATURA DEI METALLI E DI ALTRE MACCHINE UTENSILI

Macchine utensili per la formatura dei metalli (incluse parti e accessori ed escluse le parti intercambiabili)

Macchine per la galvanostegia

Altre macchine utensili (incluse parti e accessori) nca

ALTRE MACCHINE PER IMPIEGHI SPECIALI

Macchine per la metallurgia (incluse parti e accessori)

Macchine per il trasporto a cassone ribaltabile per impiego specifico in miniere, cave e cantieri

Altre macchine da miniera, cava e cantiere (incluse parti e accessori)

Macchine per l’industria alimentare, delle bevande e del tabacco (incluse parti e accessori)

Macchine tessili, di macchine e di impianti per il trattamento ausiliario dei tessili, di macchine per cucire e per maglieria (incluse parti e accessori)

Macchine e apparecchi per l’industria delle pelli, del cuoio e delle calzature (incluse parti e accessori)

Apparecchiature e di macchine per lavanderie e stirerie (incluse parti e accessori)

Macchine per l’industria della carta e del cartone (incluse parti e accessori)

Macchine per l’industria delle materie plastiche e della gomma (incluse parti e accessori)

Macchine per la stampa e la legatoria (incluse parti e accessori)

Robot industriali per usi molteplici (incluse parti e accessori)

Apparecchi per istituti di bellezza e centri di benessere

Apparecchiature per il lancio di aeromobili, catapulte per portaerei e apparecchiature simili

Giostre, altalene ed altre attrezzature per parchi di divertimento

Apparecchiature per l’allineamento e il bilanciamento delle ruote; altre apparecchiature per il bilanciamento

Altre macchine ed attrezzature per impieghi speciali nca (incluse parti e accessori)

La Tabella sopra indicata va utilizzata per individuare i beni agevolabili, indipendentemente dal settore produttivo di appartenenza del soggetto interessato.

E’ agevolabile anche l’investimento di un bene, compreso nella divisione 28, parte di “impianti e strutture più complessi già esistenti” non compresi nella citata divisione.

E’ agevolabile anche l’investimento di un bene che, non compreso nella citata divisione 28, costituisce una “dotazione” dell’investimento (agevolabile), intesa quale componente o parte indispensabile al funzionamento dello stesso (ad esempio, computer necessario a far funzionare i macchinari e le apparecchiature).

La fruizione dell’agevolazione non è condizionata dall’entrata in funzione del bene oggetto dell’investimento.

L’agevolazione è garantita nelle ipotesi di beni realizzati da terzi, in appalto, ovvero in economia da parte dell’interessato, nonché per quelli acquisiti in leasing.

Il bene agevolabile può essere stato prodotto da imprese italiane o estere.

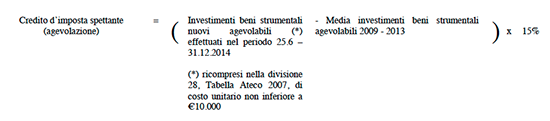

DETERMINAZIONE DELL’AGEVOLAZIONE

L’agevolazione quindi si concretizza in un credito d’imposta pari al 15% delle spese sostenute in eccedenza rispetto alla media degli investimenti in beni strumentali agevolabili realizzati nei 5 periodi d’imposta precedenti, con facoltà di escludere dal calcolo della media il periodo in cui l’investimento è stato maggiore.

Vanno considerati solo gli investimenti effettuati in beni strumentali nuovi di cui alla citata divisione 28; non rilevano gli eventuali disinvestimenti operati nel medesimo periodo d’imposta.

In particolare gli investimenti realizzati nel periodo 25.6.2014 – 30.6.2015, vanno confrontati con la media dei 5 periodi d’imposta precedenti e sull’eccedenza spetta il predetto credito d’imposta nella misura del 15%.

Ciò che non rileva quale investimento agevolabile non va conteggiato nel calcolo della media.

Vanno quindi esclusi i beni strumentali diversi da quelli appartenenti alla citata Tabella.

MEDIA “MOBILE”

La predetta media è “mobile”.

In particolare, per i soggetti con periodo d’imposta coincidente con l’anno solare, per gli investimenti realizzati nel periodo:

- 25.6 – 31.12.2014, va considerato il quinquennio 2009-2013;

- 1.1 – 30.6.2015, va considerato il quinquennio 2010-2014.

INIZIO ATTIVITÀ E CALCOLO MEDIA

E’ possibile distinguere le seguenti fattispecie:

- imprese già in attività al 25.6.2014, con almeno 5 anni di attività; in tal caso il credito d’imposta è calcolato tenendo conto della media degli investimenti dei 5 periodi d’imposta precedenti. Ad esempio, con riferimento ad una società con periodo d’imposta coincidente con l’anno solare, il credito d’imposta è così determinato:

- imprese già in attività al 25.6.2014 da meno di 5 anni; in tale ipotesi, il credito d’imposta è calcolato con le stesse modalità previste per le imprese attive da più di 5 anni, tenendo conto tuttavia della media degli investimenti effettuati nei periodi d’imposta antecedenti a quello in corso al 25.6.2014;

- imprese costituite dal 26.6.2014 potranno usufruire dell’agevolazione anche per il primo periodo d’imposta, nonostante non esista un periodo precedente con cui effettuare il confronto. Il credito d’imposta va determinato con riguardo agli investimenti effettuati nel periodo “agevolato” (in pratica il credito è pari al 15% dell’intero ammontare degli investimenti realizzati nel periodo 26.6.2014 – 30.6.2015). Così, ad esempio, per un soggetto costituito il 26.8.2014 il credito d’imposta è così determinato:

MOMENTO DI EFFETTUAZIONE DELL’INVESTIMENTO

L’investimento agevolato, va imputato per competenza, per cui le spese di:

- “acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale”;

- “prestazioni di servizi … si considerano sostenute alla data in cui esse sono ultimate”.

COSTO AGEVOLATO

Il costo del bene agevolabile va considerato (prendendo a riferimento l’art. 110 c.1 lett. a), b) del Tuir) al netto di eventuali contributi in conto impianti e comprensivo degli oneri accessori di diretta imputazione (ad esempio, spese di trasporto e di installazione). Costituisce, altresì, una componente del costo del bene agevolabile l’eventuale IVA totalmente indetraibile e gli eventuali interessi passivi.

Beni realizzati in appalto

Il relativo costo si considera sostenuto alla data di ultimazione della prestazione ovvero in caso di SAL (stati avanzamento lavori), alla data in cui l’opera (macchinario o apparecchiatura) risulta verificata ed accettata dal committente.

Sul punto l’Agenzia indica, a titolo di esempio, i costi di competenza relativi alla progettazione dell’investimento, ai materiali acquistati ovvero quelli prelevati dal magazzino, quando l’acquisto di tali materiali non sia stato effettuato in modo specifico per la realizzazione del bene, alla mano d’opera diretta, agli ammortamenti dei beni strumentali impiegati nella realizzazione del bene, ai costi industriali imputabili all’opera (stipendi dei tecnici, spese di mano d’opera, energia elettrica degli impianti, materiale e spese di manutenzione, forza motrice, lavorazioni esterne, ecc.).

Beni in leasing

Per i beni acquisiti con contratto di locazione finanziaria l’agevolazione spetta all’utilizzatore e non al concedente (società di leasing).

L’importo agevolabile è individuato nel costo sostenuto dal concedente.

Il momento di effettuazione dell’investimento, ai fini dell’agevolazione, coincide con il momento in cui l’utilizzatore entra nella disponibilità del bene. Non configura un investimento agevolabile l’acquisizione in proprietà del bene “riscattato”.

MODALITÀ DI UTILIZZO DEL CREDITO

Il credito in esame va ripartito e utilizzato in 3 quote annuali di pari importo la prima delle quali utilizzabile a decorrere dall’1.1 del secondo periodo d’imposta successivo a quello in cui è stato effettuato l’investimento.

Per cui per gli investimenti realizzati nel periodo 25.6 – 31.12.2014, il credito di imposta verrà utilizzato in 3 quote rispettivamente al 1.1.2016 (1/3) – 1.1.2017 (1/3) e 1.1.2018 (1/3).

Per gli investimenti realizzati nel periodo 1.1 – 30.6.2015, il credito di imposta verrà utilizzato in 3 quote rispettivamente 1.1.2017 (1/3) – 1.1.2018 (1/3) e 1.1.2019 (1/3).

E’ utilizzabile esclusivamente in compensazione tramite il mod. F24 e non è soggetto al limite annuale pari a € 250.000.

Non è tassato ai fini IRPEF/IRES e non concorre alla formazione del valore della produzione IRAP.

Non rileva ai fini del rapporto di deducibilità degli interessi passivi e dei componenti negativi ex artt. 61 e 109, comma 5, TUIR.

CAUSE DI DECADENZA DELL’AGEVOLAZIONE

Il credito d’imposta viene revocato in caso di:

- cessione a terzi o destinazione dei beni agevolati a finalità estranee all’esercizio dell’impresa prima del secondo periodo d’imposta successivo all’acquisto;

- trasferimento dei beni agevolati, entro il 31.12 del quarto anno successivo a quello di presentazione della dichiarazione, in strutture produttive fuori del territorio italiano, anche se appartenenti al beneficiario dell’agevolazione.

CUMULABILITÀ CON ALTRE AGEVOLAZIONI

E’ cumulabile con altre agevolazioni salvo espressa esclusione da parte di queste ultime, anche in via generica.

Lo studio rimane a disposizione per ogni chiarimento (info@studioartoni.it – tel. 0522 824917) [/hidepost]